「半導体不足」はもう古い。

新たな脅威は、“ドル不足”だ。

2025年、国際決済銀行(BIS)は世界に衝撃を与えるレポートを公表した。

その中で明らかになったのは、総額1.4京円(98兆ドル)にも及ぶ「隠れた米ドル債務」の存在。

為替スワップなどを通じて短期的にドルを調達している企業や金融機関が膨大な債務を抱えており、しかもそれが会計帳簿に現れていない──すなわち、市場からは見えない。

だが、この“見えざる債務”の爆発リスクは、もはや金融業界の問題にとどまらない。

半導体業界──特に装置購入やファブ建設のために多額のドルを必要とするプレイヤー──にとっては、資金調達コストの急騰や流動性の枯渇が「投資停止」に直結する現実的な脅威となりつつある。

この記事では、BISのレポートが投げかけた静かな爆弾が、なぜいま半導体産業に深く刺さるのかを解き明かしていく。

第1章 なぜ半導体は“米ドル依存”から逃れられないのか

半導体製造の現場では、目に見えないところで“ドルの支配”が続いている。

なぜなら、この業界に必要な主要装置の大半は、米国、日本、オランダの3カ国に集中しており、それらはすべて米ドル建てで売買されているからだ。

たとえば、オランダASMLのEUV露光装置は1台で2億ドル超。東京エレクトロンやApplied Materialsの前工程装置も1台数億円規模。これらの装置を数百台導入して建設される1つの最先端ファブの投資総額は、1兆円〜3兆円に達する。

こうした投資をまかなうには、当然ながら多額のドル資金が必要だ。だが、それを自国通貨でまかなえる国や企業はほとんど存在しない。

実際、台湾のTSMC、韓国のSamsungといった大手ですら、米ドル建てでの社債発行や借入を行っており、その一部は為替スワップを介した調達に依存している。

さらに深刻なのが、新興国や国家主導型のプロジェクトである。

●インドのTataやISMC

●サウジアラビアのPIF系ファブ構想

●マレーシア、ベトナム、インドネシアの後工程拠点

こうしたプレイヤーは、まだ十分な格付けやキャッシュフローがないことから、ドル建ての直接調達が困難で、短期スワップを使った“裏口”のドル調達に依存せざるを得ない。

かつては、FRBがグローバルにドルを供給する“世界の中央銀行”として機能していた。だが、地政学リスクの高まりとともに、ドル供給が政治判断に左右される局面が増えている。

トランプ再登板が現実味を帯びる中、「ドルの武器化」が再び進めば、新興国ファブにとっては、装置購入すら困難になるリスクが現実味を帯びる。

半導体産業の血液はシリコンではなく、米ドルなのだ。

その流れが止まれば、製造装置は届かず、ファブは建たず、供給網は脆くなる。 そして今、その血流に、見えざる血栓が静かに詰まり始めている。

※世界の半導体製造装置市場シェア(国・地域別 推定値)

第2章 帳簿に載らない1.4京円──“為替スワップ”の構造的リスク

見えない債務は、往々にして最も危険である。

今回BISが明らかにした「98兆ドル=1.4京円」に及ぶ“隠れ債務”の正体は、為替スワップという金融手法にある。

為替スワップとは、たとえば日本円を差し出して米ドルを一時的に受け取り、一定期間後に元の通貨で買い戻すという取引だ。見た目は「為替の交換」だが、実態としては「一時的なドル借入」に近い。

しかもこの債務は、企業のバランスシート上には現れない。つまり、外部からは企業や金融機関がどれだけドルを借りているかを把握できない。

それでも、平時であれば問題は顕在化しない。市場に十分なドルがあり、スワップコストも低く、満期が来れば再契約できる。

だが、有事が起これば話は別だ。

2020年の新型コロナウイルスの世界的感染拡大時、市場は一瞬にして「ドルの取り付け騒ぎ」と化した。金融機関も企業も、我先にとドルを確保しようとしたため、為替スワップ市場のスプレッドは急騰し、一部ではドルの借入ができなくなった。結果、FRBが日銀やECBと連携してドル供給を強化する緊急措置に踏み切るまで、ドル流動性は極度に逼迫した。

問題は、この隠れた債務がどこに、どれだけ存在しているのかを、中央銀行ですら把握できていないということだ。BISによると、2023年末時点で91兆ドル、2024年末には98兆ドルにまで増加しており、しかもその最大の利用者は「ノンバンク」──すなわち、保険会社や投資ファンド、リース会社など、規制の手が届きにくい領域だという。

半導体産業の多くのプレイヤーが、こうした「ノンバンク的」な資金調達を利用している実態はほとんど知られていない。たとえば装置商社、設備リース会社、国家系の開発機構、さらには資本提携を通じて共同出資する投資ファンドなどは、直接金融よりも、こうしたスワップや短期債券を活用した流動性確保に依存している。

そしてこの構造は、まるで砂の上に立つ巨大工場のようなものだ。

※上図:ドル流動性ショックがファブ建設を止めるまで

市場が一度不安に陥れば、ドルを調達できなくなり、契約中の装置購入はキャンセル、

着工予定だったファブは延期、関連部材の物流契約さえ立ちゆかなくなる可能性がある。

この「見えざる債務」が、いま静かに積み上がりながら、次のショックの引き金になるかもしれない──。

BISが示した数字は、ただの統計ではなく、グローバル産業の構造的な不安定性を可視化した“兆候”なのだ。

第3章ドルが止まれば、装置も止まる──影響を受ける地域とカテゴリ

「ドルが足りない」

それはもはや金融機関の話ではない。半導体業界でも、資金調達の現場でこうした声が聞こえ始めている。

半導体製造装置のほとんどは米ドル建てで取引される。前工程に使われるEUV露光装置、CVD、エッチング装置、洗浄機、スクラバー──それらの装置単価は数億〜数百億円に及び、1つのファブに必要な装置は数百台にも上る。結果として、最先端ファブの投資総額は1兆円を超え、必要な資金の多くは米ドルで準備される。

2020年の新型コロナショック時、市場でドルが枯渇したとき、TSMCやASEなどの大手企業でさえ、社債の調達条件が悪化し、一部で設備投資計画が延期された。2022年の米金利急騰時には、装置商社やファブレス連携型のプロジェクトにおいて、ドル調達コストが上昇し、装置価格の一部を吸収できずに赤字に転落した企業もあった。

では、今回の「1.4京円の隠れドル債務」は、誰にとって最も深刻な影響を与えるのだろうか?

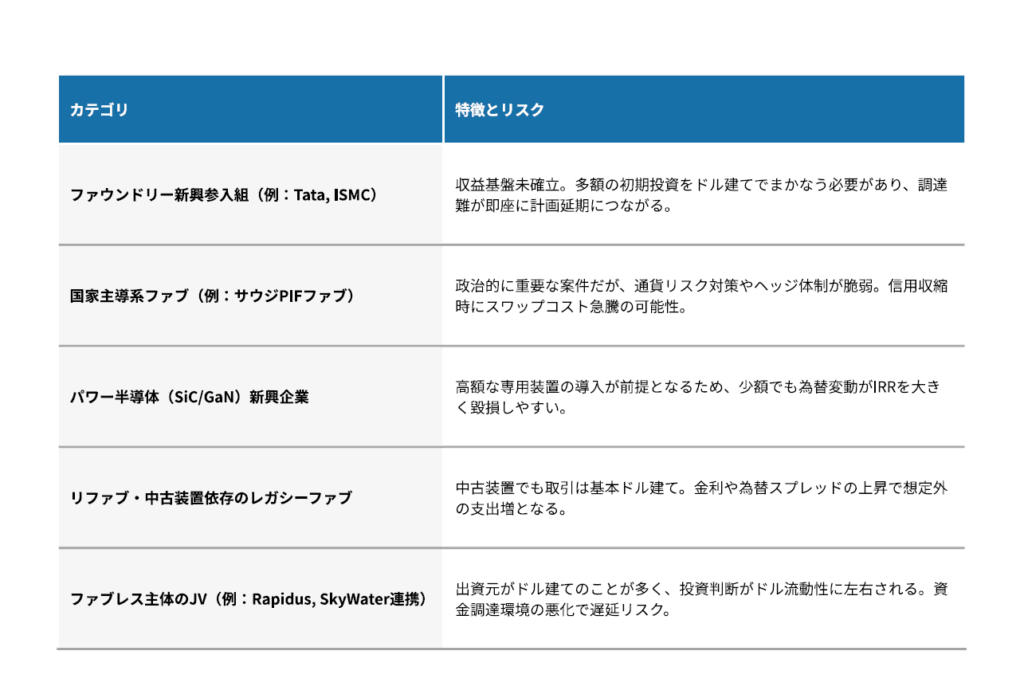

とくにリスクが高いのは、ドル調達力が低く、かつ装置購入に外貨依存度が高い地域や企業群である。

◆ 影響が懸念される国・地域

●インド:TataやISMCが国家主導でファブ建設を進めるが、依然として装置は米欧日からの輸入頼み。外貨準備や通貨安の影響を強く受ける。

●サウジアラビア・UAE:PIFやMubadalaなどが半導体戦略を推進中だが、ドル建てでの資金調達と装置購入が前提。

●マレーシア・ベトナム・インドネシア:組立・後工程(OSAT)の中核拠点が広がる中、輸入装置に対するドル依存と為替リスクが深刻。

●中南米・アフリカ諸国:国家戦略としてファブ設立を進めるも、信用力の問題から外貨調達が極めて不安定。

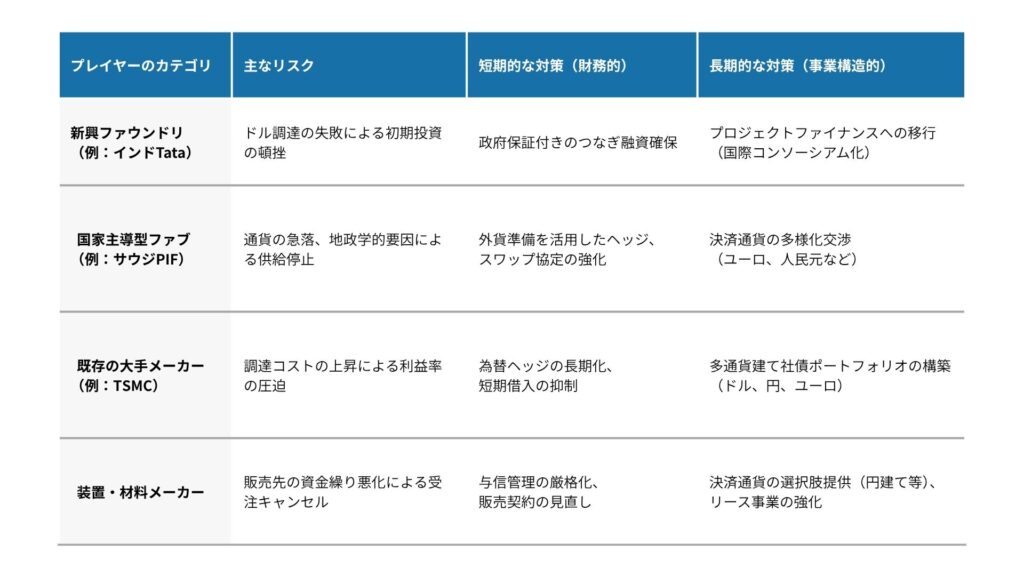

◆ 影響を受けやすいメーカーのカテゴリ

装置が届かなければ、ファブは建たない。

ファブが建たなければ、国の半導体戦略も企業のサプライチェーン再構築も絵に描いた餅になる。

「ドルが止まる」という現象は、単なる金融市場の混乱ではない。

それは現場の装置が止まり、投資が止まり、競争力が止まるという産業的な現実に直結する問題なのだ。

第4章 それでもFRBは助けてくれない──ドル供給が政治判断になる時代

これまでは、何かあっても最後にはFRBが助けてくれた──。

そう信じられてきた。だが、その“常識”はもはや幻想かもしれない。

2008年のリーマン・ショック、2020年の新型コロナショック。いずれの局面でも、FRB(米連邦準備制度理事会)は世界中の中央銀行と連携し、「スワップライン」を通じて大量のドルを供給してきた。これがなければ、世界中の企業や銀行は装置購入どころか、日々の運転資金さえ確保できなかっただろう。

だが2025年、BISが警告を発した“隠れドル債務”の急増に対し、FRBの対応はかつてほど積極的とは言い難い。そこには、明確な地政学的転換が横たわっている。

◆ Kindleberger’s Trap:アメリカはもう“世界の中央銀行”ではない

経済史の中でたびたび語られる「Kindleberger’s Trap(キンドルバーガーの罠)」とは、世界の経済システムは一極の秩序維持者(=覇権国)なしには維持できないという理論だ。

これまでは米国がその役割を果たしてきたが、いまや国内の分断や孤立主義の台頭により、ドルのグローバルな安定供給を「当然の義務」として担う余力も意志も失いつつある。

特に、第2次トランプ政権誕生の可能性が現実味を帯びる中、FRBの政策が「アメリカファースト」色を強め、スワップライン供給にも“選別”がかかるリスクが指摘されている。

つまり、「戦略的に親米的な国」や「同盟関係が明確な国」にはドル供給が継続される一方で、地政学的に中立・非同盟の国(インド、中東、ASEAN諸国など)には、ドルが届かない可能性があるのだ。

◆ ドルは“選ばれた国”だけのものになるのか?

このようなドルの供給選別は、産業にも影を落とす。

たとえば、インドの新設ファブやサウジアラビアの国家戦略としての半導体投資──これらは現在のところ“米国と微妙な距離感”にある。もし有事においてドルのスワップ供給が絞られれば、こうしたプロジェクトは真っ先に資金ショートの危機に直面する。

加えて、中東の緊張、ホルムズ海峡の不安定化、原油価格の高騰といった外的ショックが起きれば、インフレと金利上昇が重なり、ドルへの依存は「高コストのリスク」へと姿を変える。

BNPパリバのチーフエコノミスト河野氏が語るように、「グローバル金融危機が発生した際、FRBが主要国の中央銀行にドルを供給するかどうかは、もはや極めて不確実になっている」。

◆ 「ドルはいつでも手に入る」は過去の話

これまで、企業や投資家は“ドル流動性”をあまりに当たり前のものとして扱ってきた。

だが、いまやドルは“政治の道具”にもなりうる。

半導体のような地政学的産業においては、通貨リスクは信用リスクと同義となり、投資の意思決定に深く影響を及ぼす。

つまり、調達コストだけでなく、調達そのものが成立するかどうかが問われる時代が来ているのだ。

第5章 企業と国家はどう備えるか──“金融設計力”が競争力を決める

見えざる債務、選別されるドル、揺らぐ装置調達──。

こうした不確実性の中で、企業や国家がただ指をくわえて待っているわけではない。 すでに先を読んだプレイヤーたちは、新たな資金調達手法とリスク分散の動きを始めている。

◆ 多様化する調達手段:ドル一辺倒からの脱却へ

韓国の一部大手企業は、ウォン建て外債の発行を増加させる一方、為替スワップ依存度を削減。

台湾ではTSMCが、米ドル社債に加えて日本円建て、ユーロ建て調達の多国籍債券ポートフォリオを組成し、通貨分散を強化している。

また、ASEAN諸国では輸入装置の現地通貨決済を可能にする装置リースモデルや共同保証スキームの導入も進む。マレーシアでは、国家系ファンドと外資装置メーカーが協力し、政府保証付きの現地通貨ファイナンスを設計中だ。

サウジアラビアやUAEでは、人民元やユーロでの貿易決済実験が国家間レベルで進行しており、ドルに代わる「第2の基軸通貨」の可能性も模索されつつある。

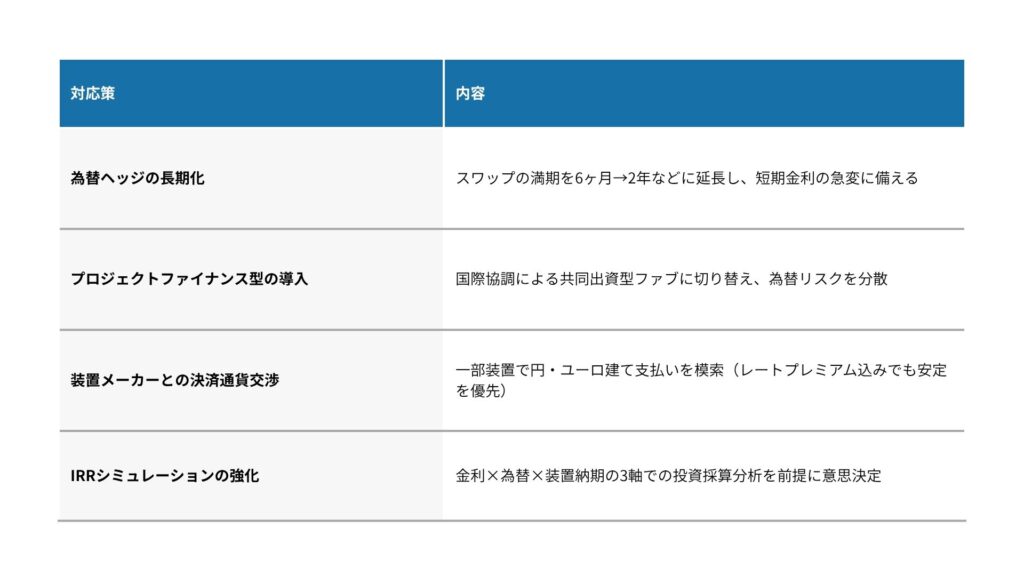

◆ 企業サイドの備え:ヘッジコストと“金融設計力”の強化

企業単体でも、以下のような備えが重要となってきている。

さらに、ファイナンス部門とSCM(サプライチェーンマネジメント)部門が一体となった意思決定構造が求められている。かつては「資金は財務、装置は技術」という縦割りが主流だったが、現在のドルリスク下ではそれでは不十分だ。

◆ 「通貨リスク」は地政学リスクと表裏一体

特に国家戦略ファブにおいては、通貨リスク=地政学リスクである。

Rapidus(日本):国内円資金と米ドル社債のハイブリッド調達

ISMC(インド):装置購入のために複数通貨建てファンドスキームを構築中

SkyWater(米国):政府補助金とドル債を併用、資金源を国内に集中させる戦略

こうした事例に共通するのは、単に金利を比較するだけでなく、“ドルに依存するリスクそのものを構造的に排除しようとする発想”が強まっている点だ。

終章 テクノロジーと通貨は切り離せない時代へ

かつて「半導体は経済のコメ」と呼ばれた。

だが今や、それを育てるために必要なのは、水でも陽光でもない。安定した米ドル供給だ。

この現実に向き合い、誰よりも早く動く企業や国家こそが、次のサイクルで優位に立つ。

金融を“他人任せ”にしないこと──それがテクノロジーの未来を守るための、新しい常識である。

【参考資料/出典一覧】

■ 第1章 参考資料

BIS(国際決済銀行) “FX and OTC derivatives statistics at end-December 2024”

SEMI Equipment Billing Reports(2024–2025)

ASML Annual Report 2023

Tokyo Electron IR資料(2024)

TSMC Annual Report 2023

Samsung Electronics 20-F (2023)

■ 第2章 参考資料

BIS “Triennial Central Bank Survey” 2022および補足統計(2024年更新)

日本経済新聞「『米ドル隠れ債務』1.4京円」(2025年7月3日)

IMF Working Paper: “The Global Dollar Funding Gap and FX Swaps” (2023)

Bloomberg, “The Hidden Dollar Debt Market That Could Shock Global Finance” (2024)

■ 第3章 参考資料

SEMI Market Data: 2024 World Fab Forecast

経済産業省「海外半導体投資動向調査」(2024)

Nikkei Asia「インド半導体戦略とTataの挑戦」(2024年12月)

PIF公式発表「Saudi Semiconductor Vision」(2024)

Rapidus, SkyWater, ISMC 各社公式発表・報道資料(2023〜2025)

■ 第4章 参考資料

FRB「中央銀行スワップ協定」更新履歴(2008〜2024)

BNP Paribas Chief Economist Ryu Kono 談(Nikkei Interview, 2025年6月)

Financial Times “Kindleberger’s Trap Revisited” (2024)

Nikkei「ドルの武器化と米政権の通貨戦略」(2025年)

■ 第5章 参考資料

TSMC IR資料(複数通貨建て社債に関する開示)

韓国産業通商資源部「通貨分散による装置ファイナンス報告書」(2024)

マレーシア経済省「政府保証付き装置ファイナンスモデル」(2025)

IMF “Corporate Currency Mismatch and Mitigation Strategies” (2023)

経済産業省「ファブ投資の通貨選択に関する調査」(2024)